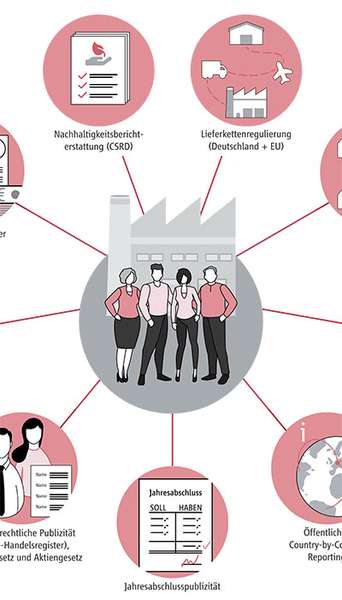

Offenlegungspflichten

In den vergangenen Jahren hat der Gesetzgeber eine Reihe von gesetzlichen Regelungen verabschiedet, die Unternehmen und ihre Gesellschafter zur Veröffentlichung bislang vertraulicher Informationen zwingen. Viele dieser Regelungen haben ihren Ursprung in der Europäischen Union.

Nicht nur multinationale Großkonzerne sind von den Auflagen betroffen, sondern auch zahlreiche Familienunternehmen. Die Stiftung Familienunternehmen und Politik ist in stetigem Austausch mit politischen Entscheidungsträgern in Berlin und Brüssel, um auf die teilweise schwerwiegenden Auswirkungen pauschaler Publizitätsanforderungen aufmerksam zu machen. Die Stiftung Familienunternehmen hat mehrere Vorhaben auf ihre Wirkung hin untersuchen lassen und die zunehmenden Publizitätspflichten auch datenschutzrechtlich bewertet.

Aktuelle Rechtslage und Risiken für Familienunternehmen

Transparenzregister

Jedes Unternehmen ist von der Meldepflicht betroffen: In Deutschland müssen allein eine Million GmbHs dem Transparenzregister Angaben zu den Eigentumsverhältnissen machen. Der Europäische Gerichtshof (EuGH) hat mit seiner Entscheidung von November 2022 den Datenschutz von Unternehmerinnen und Unternehmern gestärkt. Die breite Öffentlichkeit darf keinen unbegrenzten Zugang mehr zu sensiblen Daten der wirtschaftlich Berechtigten haben. Nach dem Gutachten der Stiftung Familienunternehmen und Politik sollten künftig höhere Anforderungen an eine Einsichtnahme gelten. „Die EU-Mitgliedstaaten dürfen ohne Nachweis des berechtigten Interesses die Einsichtnahme nicht gestatten“, heißt es in dem Gutachten der Rechtswissenschaftler Prof. Dr. Ralf P. Schenke und Prof. Dr. Christoph Teichmann (beide Universität Würzburg). Ähnlich wie bei der Einsicht ins Grundbuch sollten dafür die Voraussetzungen vorliegen.

Nach dem EuGH-Urteil sei klar: Behörden erhielten die Informationen aus dem Transparenzregister ohne Einschränkungen. Finanzinstitute bekämen Zugang, wenn sie ihre Sorgfaltspflichten aus dem Geldwäschegesetz erfüllen. Kreditinstitute dürften den Zugang zum Register aber nicht dafür nutzen, anlasslos Informationen zu erfragen. Auch Journalisten und Nichtregierungsorganisation hätten Anspruch, die Daten einzusehen. Sie müssen aber darlegen, dass ihre Recherche im Zusammenhang mit dem Kampf gegen Geldwäsche und Terrorismusfinanzierung steht. Für die Einsicht von privaten Personen müssten besondere Anforderungen gelten.

Das Gutachten hebt außerdem hervor, dass durch die Zusammenschau mit weiteren Publizitätspflichten, denen Unternehmen unterliegen, Außenstehende tiefe Einblicke in die Unternehmensführung und das Privatleben erhalten. Hier müssen Schutzmechanismen greifen, fordert die Stiftung Familienunternehmen und Politik.

Entstehungsgeschichte des Transparenzregisters

Die Veröffentlichung der „Panama“-Papers und der „Paradise“-Papers im Jahre 2016 in internationalen Medien hat die Diskussion um Briefkastenfirmen neu entfacht. Der Vorwurf wurde erhoben, Briefkastenfirmen leisteten Geldwäsche und Steuerhinterziehung Vorschub. Obwohl bisher nur wenige Fälle bekannt geworden sind, in denen ein Fehlverhalten nachgewiesen worden ist, nahm dies die Politik zum Anlass, die Transparenzregeln für Unternehmen generell zu verschärfen. Die EU brachte das Transparenzregister auf den Weg. Am 23. Juni 2017 wurde das Gesetz zur Umsetzung der 4. Geldwäscherichtlinie beschlossen. Es sieht vor, dass ein zentrales elektronisches Transparenzregister mit Angaben zu den wirtschaftlich Berechtigten von Unternehmen, Stiftungen und Trusts eingerichtet wird. Wirtschaftlich Berechtigter ist jeder, der eine Beteiligung von mehr als 25 Prozent hält. Hatten anfangs nur Personen mit berechtigtem Interesse Zugriff auf dieses Auffangregister (wobei der Personenkreis, auch Journalisten und Nichtregierungsorganisationen umfasste) kann zwischenzeitlich jeder auf die Daten eines Vollregisters zugreifen.

Seit Inkrafttreten der 5. Geldwäscherichtlinie im Jahr 2020 sind davon Name des Gesellschafters, Geburtsmonat und Geburtsjahr, das Wohnsitzland sowie Art und Umfang des wirtschaftlichen Interesses umfasst. Mit ihrem Paket zur Geldwäscheprävention hat die EU-Kommission im Juli 2021 insbesondere vorgeschlagen, zentrale Bestimmungen der Anti-Geldwäsche-Richtlinien in eine Verordnung zu überführen und auszubauen, eine Anti-Geldwäsche-Behörde (AMLA) einzurichten und eine 6. Anti-Geldwäsche-Richtlinie zu erlassen. Spätestens seit dem Jahr 2017 stehen – über das Transparenzregister für jeden abrufbar – sensible Daten von Unternehmern und ihren Familien im Internet. Das Maß an Öffentlichkeit wurde seitdem beinahe im Jahrestakt angehoben. Die Gefahr ist umso größer, als diese Informationen mit anderen Angaben aus Offenlegungspflichten verknüpft werden können. Die Stiftung Familienunternehmen und Politik weist Politik und Verwaltung nachdrücklich auf diesen sich ausweitenden Eingriff in die informationelle Selbstbestimmung hin. Der Kampf gegen Geldwäsche und Terrorismusfinanzierung muss als gesamtgesellschaftliche Aufgabe geführt werden. Die deutschen Familienunternehmen stehen hier an der Seite der Politik. Sie sind jederzeit bereit, entsprechende Daten gegenüber den zuständigen Behörden offenzulegen. Die Verwaltung muss in die Lage versetzt werden, Kriminalität und Rechtsbruch in der Wirtschaft aufzudecken. Dabei jedoch die gesamte Öffentlichkeit einzubeziehen – um den Preis weitreichender Offenlegung personenbezogener Daten von Unternehmern und ihren Familien – ist erkennbar der falsche Weg.

Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive, CSRD)

Die Europäischen Institutionen haben eine Übereinkunft erzielt, deren Inhalt zahlreiche Unternehmen verpflichten wird, in ihrem Lagebericht sogenannte Nachhaltigkeitsdaten zu veröffentlichen. Die CSRD ist im Januar 2023 in Kraft getreten und zielt zunächst auf mittlere und große Unternehmen ab, die am Bilanzstichtag zwei der drei nachfolgenden Kriterien überschreiten:

a.) durchschnittlich mehr als 250 Mitarbeiter während des Geschäftsjahres

b.) Bilanzsumme: 20 Mio. Euro

c.) Netto-Umsatzerlöse: 40 Mio. Euro

Die inhaltliche Ausgestaltung der exakten Standards der in der Richtlinie vorgesehenen Berichtspflichten durch die European Financial Reporting Advisory Group (EFRAG) und die EU-Kommission in Form Delegierter Rechtsakte dauert aktuell an. Im Ergebnis sollen die Berichtspflichten alle ESG-Kriterien (Environmental, Social, Governance) im Sinne der Sustainable Development Goals der Vereinten Nationen umfassen, die alle Lebensbereiche in den Blick nehmen. Allein die Nachhaltigkeitsberichterstattung umfasst voraussichtlich bis zu etwa 2.000 einzelne Berichtspunkte. Damit bahnt sich eine Feinsteuerung durch Berichtspflichten bis hin zu tiefen Eingriffen in die unternehmerische Handlungsfreiheit an. Da die Europäische Union letztlich nur europäische Unternehmen verpflichten kann, drohen zudem global Wettbewerbsnachteile. Die CSRD ist bis Mitte 2024 in nationales Recht umzusetzen

Sorgfaltspflichten in der Lieferkette

Mit Inkrafttreten des Lieferkettensorgfaltspflichtengesetz (LkSG) zum 1. Januar 2023 unterliegen Unternehmen mit mind. 3.000 Beschäftigten (Unternehmen ab 1.000 Beschäftigten ein Jahr später) unabhängig von ihrer Rechtsform gesetzlichen Sorgfaltspflichten mit Blick auf die Einhaltung menschenrechtlicher und umweltbezogener Standards entlang ihrer Lieferketten. Die Berichts- und Verhaltenspflichten beziehen sich auf den eigenen Geschäftsbereich, unmittelbare Zulieferer und – nur bei Anhaltspunkten für Verstöße – auf mittelbare Zulieferer. Konkret werden neben einer Risikoanalyse Präventionsmaßnahmen und erforderlichenfalls Abhilfemaßnahmen bei Verstößen verlangt.

Der Berichte über die Erfüllung der Sorgfaltspflichten in einem Kalenderjahr ist spätestens vier Monate nach Schluss des Geschäftsjahres auf der Internetseite des Unternehmens für einen Zeitraum von sieben Jahren kostenfrei öffentlich zugänglich zu machen. Im Bericht ist „nachvollziehbar“ darzulegen, welche menschenrechtlichen und umweltbezogenen Risiken und entsprechende Pflichtverletzungen das Unternehmen identifiziert hat, was das Unternehmen zur Erfüllung seiner Sorgfaltspflichten unternommen hat, wie es Auswirkungen und Wirksamkeit der Maßnahmen bewertet und welche Schlussfolgerungen es aus der Bewertung für künftige Maßnahmen zieht.

Eine zivilrechtliche Haftung für Unternehmensvertreter ist im LkSG nicht vorgesehen. Der Richtlinienvorschlag der EU-Kommission für ein europäisches Lieferkettengesetz „Corporate Sustainability Due Diligence“ hingegen enthält entsprechende Haftungsregelungen, bezieht auch mittelgroße Unternehmen in den Anwendungsbereich ein und verlangt die Einhaltung umfangreicher Umwelt- und Klimaschutzvorgaben entlang der gesamten Wertschöpfungskette. Diese EU-weite Regulierung wird Unternehmen – kurz nach der Implementierung des LkSG – einem zusätzlichen bürokratischen Aufwand aussetzen. Mit einer Verabschiedung auf EU-Ebene ist im Herbst 2023 zu rechnen.

EU-Lieferkettengesetz droht Grenze des Machbaren zu übersteigen

Familienunternehmen unterstützen die mit der geplanten Lieferkettenrichtlinie verfolgten Ziele. Doch die Stärkung der Nachhaltigkeit und der Schutz von Klima und Menschenrechten sind keine Frage des “Ob“, sondern des “Wie“. Bereits heute erbringen Familienunternehmen zu diesen Zielen erhebliche Beiträge. Die Praxistauglichkeit muss daher auch zum obersten Gebot einer Lieferkettenrichtlinie werden. Dies gilt gerade vor dem Hintergrund, dass Familienunternehmen oft im globalen Wettbewerb agieren. Kaum mehr erfüllbare Anforderungen schaffen gegenüber Wettbewerbern außerhalb der EU massive Nachteile. Mögliche Folge einer Lieferkettenrichtlinie wäre damit die weitere und massive Schwächung Europas als Industriestandort. Es sollte das Ziel aller sein, das erstrebte Schutzniveau mit einem Minimum an Bürokratie zu gewährleisten.

Viele Familienunternehmen bereiten sich seit langem auf das deutsche Lieferkettensorgfaltspflichtengesetz vor. Bereits hier übersteigen viele Verpflichtungen das Maß des Machbaren. Allerdings zeigen praktische Erfahrungen auch: Es gibt erhebliches Potenzial zur Vermeidung von Doppelarbeit und Bürokratie.

Um die Handhabbarkeit einer Lieferkettenrichtlinie zu gewährleisten, sind daher folgende Punkte wichtig:

1. Reduzierung der Berichtspflichten: Bereits der Umgang mit dem Lieferkettensorgfaltspflichtengesetz zeigt: Die extreme Vielzahl der zu erfassenden Indikatoren ist kaum zu bewältigen. Das deutsche Lieferkettengesetz nimmt Staat und Verwaltung womöglich auch aus diesem Grund weitgehend aus. Der Umfang der Datenpunkte muss in der Lieferkettenrichtlinie handhabbar bleiben.

2. Abstufungen der Due Diligence: Der Umfang der Sorgfaltspflichten sollte sich am Risiko der jeweiligen Herkunftsländer orientieren. Es wäre unverständlich, sollte eine Zulieferung aus der EU den gleichen Prüfaufwand erfordern wie eine Zulieferung aus Drittstaaten. Denn in der EU besteht bereits eine hohe soziale Absicherung. Auch andere Industrienationen haben zum Teil strenge Schutznormen. Denkbar wäre hier auch eine staatliche Listung risikofreier Zulieferer. Der Ökonom Gabriel Felbermayr hat im Jahresheft des Wissenschaftlichen Beirats der Stiftung Familienunternehmen von 2022 eine „Negativliste“ vorgeschlagen. Hierbei handelt es sich um behördlich geführte schwarze Listen mit Unternehmen, mit denen keine Handelsbeziehungen bestehen dürfen. Anhand vergleichbarer Listen könnte sich das jeweilige Maß an erforderlichen Sorgfaltspflichten orientieren.

3. Einführung einer Geringfügigkeitsschwelle: Viele Familienunternehmen arbeiten mit zehntausenden Zulieferern. Sorgfaltspflichten gegenüber einem solchen Umfang von Lieferanten zu erfüllen, ist kaum möglich. Um das Maß des Handhabbaren einzuhalten, bedarf es in einer Richtlinie einer Geringfügigkeitsregelung: Sorgfaltsverpflichtungen müssen unterhalb eines gewissen Einkaufsvolumens entfallen.

4. Verzicht auf zivilrechtliche Haftungsklausel: Eine solche Regelung bei Verstößen gegen die Sorgfaltspflichten schafft unkalkulierbare Rechtsrisiken. Jedenfalls sollte die EU-Regulierung eine Möglichkeit des Haftungsausschlusses bei Fahrlässigkeit vorsehen, etwa durch Zertifikate Dritter (“Safe Harbour“-Regelung).

5. Einführung einer Konzernklausel: Zur Vermeidung von Doppelerfassungen sollte eine Zurechnung zur Konzernmutter die Pflichtbefreiung von Tochterunternehmen ermöglichen.

In jedem Fall wird die Einführung einer Lieferkettenrichtlinie zu neuen Belastungen für Unternehmen führen. Dabei wird Europa als Wirtschaftsstandort – auch vor dem Hintergrund neuer Regulatorik - bereits fortlaufend unattraktiver. Dies verdeutlicht der aktuelle Länderindex der Stiftung Familienunternehmen. Als Vergleich von 21 Industriestaaten bewertet dieser die Attraktivität des deutschen (und letztlich auch europäischen) Standorts aus der speziellen Perspektive großer Familienunternehmen und wird als gewogener Durchschnitt von sechs Subindizes errechnet: Steuern, Arbeit, Regulierung, Finanzierung, Infrastruktur und Investitionen, Energie. Die Unternehmensstandorte in der EU geraten der Studie nach gegenüber den USA, Kanada und der Schweiz weiter ins Hintertreffen.

Im Zuge neuer Belastungen muss konsequenterweise das “One in, one out“-Prinzip der EU-Kommission zur Anwendung kommen und für Entlastung im gleichen Politikbereich gesorgt werden.

Online-Handelsregister

Mit Geltung des Gesetzes zur Umsetzung der Digitalisierungsrichtlinie (DiRUG) seit 1. August 2022 sind sämtliche Daten des Handelsregisters für jedermann ohne jegliche Hürde einsehbar. Auf diese Weise sind insbesondere sensible Dokumente im Register öffentlich abrufbar. Neben handschriftlich unterzeichneten Gesellschafterverträgen sind teilweise auch höchstpersönliche Unterlagen einzusehen, die tiefe Einblicke in die Persönlichkeit der betroffenen Personen erlauben. Eine datenschutzrechtliche Flankierung der Richtlinienumsetzung seitens des Gesetzgebers war ausgeblieben. Das auf diese Weise entstandene Datenleck ist ein weiterer Baustein im Gesamtkomplex staatlicher Eingriffe in die informationelle Selbstbestimmung von Unternehmern und ihren Familien. Das federführende Bundesministerium der Justiz hat gemeinsam mit den Landesjustizverwaltungen, den Registergerichten und Notaren gesetzliche Änderungen angestoßen, die künftige Fälle unbeabsichtigter Veröffentlichungen über das Handelsregister ausschließen sollen. Zudem wurde die Möglichkeit geschaffen, über die Registergerichte im Einzelfall einen Dokumententausch zu veranlassen. Schwärzungen im Registerbestand stoßen allerdings noch immer an erhebliche technische und administrative Hürden. Insoweit bleibt der Regulator eine Lösung des Problems für bereits online einsehbare Dokumente weiter schuldig.

EU-Entgelttransparenzrichtlinie

Am 24. April 2023 kam es im Rat zur Annahme neuer Vorgaben für die Entgelttransparenz. Mit dem Inkrafttreten der europäischen Richtlinie, das am zwanzigsten Tag nach ihrer Veröffentlichung im Amtsblatt der EU folgt, beginnt die Dreijahresfrist der Mitgliedstaaten zur Umsetzung. Ziel der neuen EU-Vorgaben zu Lohntransparenz ist es, ein geschlechtsspezifisches Lohngefälle innerhalb der Europäischen Union zu verringern. Unternehmen werden verpflichtet, über Gehaltsunterschiede zu berichten. Sofern der Gehaltsunterschied mehr als fünf Prozent beträgt, müssen Unternehmen eine Gehaltsbewertung vornehmen. Geschaffen wird zudem ein individueller Anspruch der Arbeitnehmer, individuelle Informationen über die Lohnspanne jener Stelle zu erhalten, auf die sie sich bewerben. Zugleich dürfen Arbeitgeber nicht mehr nach der bisherigen Gehaltsentwicklung fragen, um Nachteile für die weitere Entwicklung auszuschließen. Die gesetzlichen Anforderungen ziehen aufgrund ihrer detaillierten und zwingend ausgestalteten Anforderungen erhebliche bürokratische Belastungen nach sich.

Zusammenwirken verschiedener Offenlegungspflichten

Wenig Beachtung findet bisher, wie die verschiedenen Transparenzpflichten für Unternehmen und deren Gesellschafter zusammenwirken. Dieser Zusammenhang ist erstmals umfassend in einer Studie der Stiftung Familienunternehmen untersucht worden. Im Handels- und Gesellschaftsrecht haben Offenlegungspflichten eine lange Tradition. So dienen die Informationen im Handelsregister beispielsweise den legitimen Interessen von Geschäftspartnern und Gläubigern, die über die Haftungsverhältnisse eines Unternehmens Bescheid wissen wollen. Handelsregister-Informationen sind jedermann zu Informationszwecken zugänglich. Darüber hinaus sind Kapitalgesellschaften verpflichtet, ihren Jahresabschluss, den Lagebericht und den Bestätigungsvermerk des Abschlussprüfers offenzulegen. Personengesellschaften sind davon in bestimmten Fällen ausgenommen. Nicht ohne Grund wird börsennotierten Gesellschaften ein besonders starkes Maß an Publizität abverlangt. Dies dient dem Schutz der Aktionäre. Von der Kombination mehrere Offenlegungspflichten sind in immer stärkerem Maß auch Familienunternehmen betroffen. Das gilt besonders in diesem Fall: Die EU beabsichtigt, größere Unternehmen durch das sogenannte Country-by-Country Reporting einer besonderen Publizitätspflicht zu unterwerfen. Zentrale Unternehmensdaten über die Gewinnsituation, die Geschäftsfelder und die Steuerbelastung müssen – nach Staaten aufgeschlüsselt – vorgelegt werden. Die EU will diese Daten künftig ins Internet stellen. Das hat weitreichende Konsequenzen.

Folgen für Unternehmen und Gesellschafter

Im Zusammenspiel mit handelsrechtlichen Vorschriften kann sich künftig jedermann ein Bild von den Vermögens- und Einkommensverhältnissen der Unternehmen und einzelner Gesellschafter machen. Wie Puzzleteile können die öffentlich verfügbaren Daten zu einem Gesamtbild zusammengefügt werden. Das birgt Gefahren für den unternehmerischen Erfolg und die private Sicherheit der Gesellschafter. Wettbewerber aus Nicht-EU-Staaten, die selbst nicht mit dem hohen Maß an Offenlegungspflichten unterliegen, können damit Rückschlüsse auf die Geschäftspolitik von EU-Unternehmen ziehen. Konsequenzen ergeben sich auch für die Privatsphäre von Gesellschaftern: Sie werden selbst dann öffentlich bekannt, wenn sie zurückgezogen leben und im Unternehmen keine aktive Rolle spielen. Es stellt sich die Frage, warum der Gesetzgeber die Unternehmen unter Generalverdacht der Geldwäsche und Terrorismusfinanzierung stellt. Dem will die EU mit dem Transparenzregister eigentlich vorbeugen.

„Inwieweit die vom Gesetzgeber verfolgten Ziele mit diesen Maßnahmen überhaupt erreicht werden können, muss in Zweifel gezogen werden. Kriminelle Organisationen jedenfalls werden den stetig wachsenden Transparenzpflichten nicht nachkommen. Was bleibt, ist ein unnötiger bürokratischer Aufwand für die redlichen Unternehmen, der die Wettbewerbssituation europäischer Firmen im internationalen Vergleich zusätzlich schwächt und die persönliche Sicherheit unzähliger Unternehmer und ihrer Familien unnötig gefährdet.“

Stefan Heidbreder,

Geschäftsführer der Stiftung Familienunternehmen und Politik

Weitere Informationen

Jahresheft: „Aspekte der Unternehmenstransparenz“

Gesellschafter von Familienunternehmen sind in vielfältiger Hinsicht von einer Reihe von Transparenzauflagen in besonderer Weise betroffen...

Country-by-Country Reporting im Internet

Im Kampf gegen Steuerflucht sind der bereits praktizierte Austausch von Steuerdaten zwischen den Finanzbehörden (Country-by-Country Reporting, CbCR) sowie eine internationale Koordinierung der Verrechnungspreise...

Publizitätspflichten von Familienunternehmen

Immer mehr Publikationspflichten zwingen Unternehmen und Unternehmer zur Offenlegung von Daten.